Verwaltung von Häusern

An einem Haus werden viele Eigenschaften gespeichert, die für alle Wohnungen dieses Hauses gelten (z.B. Adresse, Grunderwerbsteuer). Die Eigenschaften werden z.B. zur Verteilung der Nebenkosten oder zum Ableiten des Kaufpreises der Wohnung herangezogen.

Eigenschaften

| Eigenschaft | Verwendung |

|---|---|

| Kaufpreis | Wird der Kaufpreis des Hauses angegeben, wird dieser auf Basis der qm auf die Wohnungen verteilt. |

| Kaufpreis inkl. Nebenkosten | Kaufpreis + Maklergebühr + Grunderwerbsteuer + Notargebühr + Grundbucheintrag |

| Grunderwerbsteuer | Die Grunderwerbsteuer ist abhängig vom Land und der Region. |

| Kaufnebenkosten (Grunderwerbsteuer, Grundbucheintrag, Notargebühr, Maklergebühr) | Wenn diese am Haus erfasst werde, können diese bei der Anlage einer Wohnung vererbt werden (d.h. wird das Feld auf der Wohnung nicht ausgefüllt, wird der Wert vom Haus übernommen). |

| Anzahl Wohnungen im Haus | Die Anzahl der Wohnungen im Haus kann zur Verteilung von Nebenkosten herangezogen werden. |

| Anzahl Bewohner im Haus | Die Anzahl der Bewohner im Haus kann zur Verteilung von Nebenkosten herangezogen werden. |

| Datum | Die Ausgabe wird dem Jahr zugeordnet, in dem sie angefallen ist. |

Erfassung und Verteilung von Kosten

Kosten die das ganze Haus betreffen, können einmal am Haus erfasst werden. Diese werden dann bei der Nebenkostenabrechnung oder der Berechnung der Mietrendite einer Wohnung anteilig verteilt.

Mögliche Verteilungen sind:

- pro Person pro Einheit

- pro Quadratmeter pro Einheit

- pro Wohnungseinheit

Konfiguration Ausgabenverteilung

Die Verteilung der Ausgaben innerhalb eines Hauses auf die jeweiligen Wohnungen ändert sich nicht kann aber von Haus zu Haus unterschiedlich sein. So werden in einem Haus die Hausmeisterkosten pro Person und in einem anderen Haus pro Wohnungseinheit abgerechnet. Damit diese Information nicht jedes Jahr erneut erfasst werden müssen, kann man dies mittels einer Ausgabenverteilung speichern. Da bei einigen Kosten nicht nur die Verteilung geregelt ist, sondern auch der Betrag meist gleich bleibt, kann auch dieser erfasst werden.

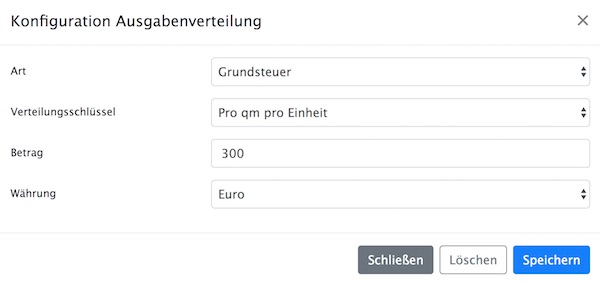

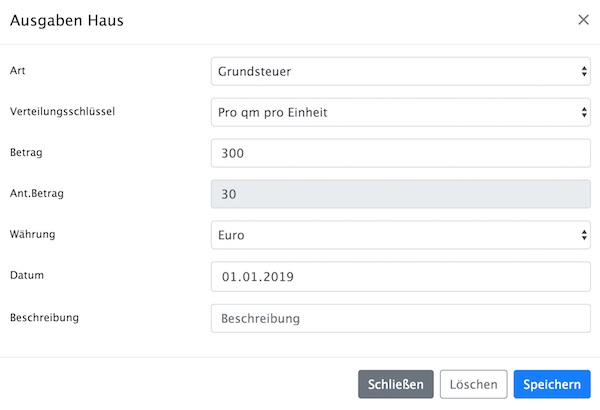

Im folgenden Bild ist eine Konfiguration für eine Ausgabenverteilung der Grundsteuer zu sehen. Da diese immer pro qm verteilt wird und der Betrag sich erstmal nicht ändert, werden diese Informationen erfasst und können so jedes Jahr erneut verwendet werden ohne die Daten immer und immer wieder erfassen zu müssen.

Wird nun bei der Erfassung der tatsächlichen Kosten die Art “Grundsteuer” ausgewählt, wird sofort der Verteilungsschlüssel und der Betrag vorgeschlagen. Natürlich kann dieses bei Bedarf überschrieben werden.

Beispiel

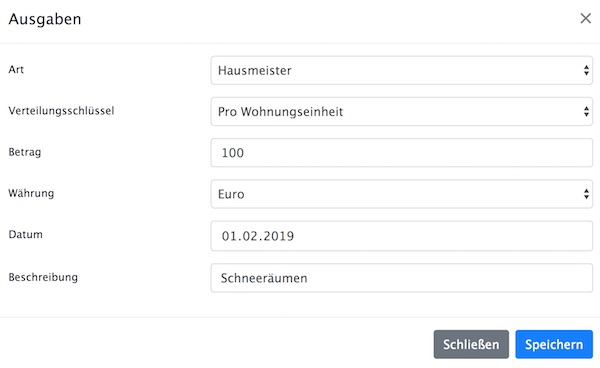

Die Nebenkosten für den Hausmeister in Höhe von 100 Euro werden im Folgenden nach allen drei Varianten auf Wohnung A verteilt. Dazu wird ein Haus mit zwei Wohnungen und den folgenden Parametern zugrundegelegt:

| Verteilungsschlüssel | Wohnung A | Wohnung B | Summe |

|---|---|---|---|

| pro Person pro Einheit | 2 Personen | 3 Personen | 5 Personen |

| pro Quadratmeter pro Einheit | 30 qm | 70 Qm | 100 Qm |

| Pro Wohnungseinheit | 1 | 1 | 2 Wohnungen |

Variante 1: Pro Person pro Einheit

Kostenanteil für Wohnung A = 100 Euro / 5 (Personen im Haus) * 2 (Personen Wohnung A) = 40 Euro

Variante 2: Pro Quadratmeter pro Einheit

Kostenanteil für Wohnung A = 100 Euro / 100 (Qm Haus) * 30 (Quadratmeter Wohnung A) = 30 Euro

Variante 3: Pro Wohnungseinheit

Kostenanteil für Wohnung A = 100 Euro / 2 (Summe Wohnungen im Haus) = 50 Euro